Материнский капитал – это форма государственной поддержки, которая положена семьям с детьми. Реализацией программы занимается ПФ РФ. Использовать деньги можно на разные цели, в т.ч. на закрытие ипотечной ссуды. Чтобы понимать, как погасить ипотеку материнским капиталом, нужно внимательно изучить все нюансы процедуры.

- Понятие материнского капитала и кому он положен

- На что можно потратить

- Особенности ипотечного кредита с участием материнского капитала

- Как вложить материнский капитал в ипотеку на первоначальный взнос

- Условия погашения ипотеки материнским капиталом

- Пошаговая инструкция

- Возьмите в банке справку о получении кредита

- Подпишите обязательство у нотариуса

- Подайте заявление в ПФР

- Дождитесь ответа от Пенсионного фонда

- Подайте заявление в банк

- Снимите обременение и распределите доли

- Перечень необходимых документов

- Для ПФР

- Для банка

- Способы погашения

- Через «Госуслуги»

- Через «Личный кабинет» банка

- Возможные риски при использовании материнского капитала

- Получение налогового вычета

- Продажа недвижимости

- Рефинансирование ипотеки

- Возможность погашения ипотечного кредита отцовским капиталом

- Причины для отказа

Понятие материнского капитала и кому он положен

Маткапитал – это субсидия от государства, направленная на поддержание семей с детьми. Деньги могут получить те, у кого после 2020 г. родился первый или второй ребенок.

Выплату назначат и на последующих младенцев, если мать ее ранее не получала. Пенсионный Фонд выдает сертификат на сумму 483 881 руб. на первого ребенка или 639 431,83 руб., если супругам еще не выплачивали субсидии.

Если на первенца уже выдали капитал, то при появлении на свет последующих детей государство доплатит еще 150 000 руб. Программа распространяется и на ребенка, взятого из детского дома (усыновленного).

Сертификат выдается матери. Отец сможет получить субсидию только в том случае, если женщина погибла или ее лишили родительских прав.

На что можно потратить

Использование средств маткапитала ограничено.

Потратить деньги можно на следующие цели:

- Образование детей. Чтобы воспользоваться сертификатом, ребенку должно быть не больше 25 лет. Обязательное условие: учебное заведение, в которое он поступает, имеет лицензию на предоставление образовательных услуг и находится на территории РФ.

- Накопительная часть пенсии матери. Средства разрешено размещать как в государственном, так и в негосударственном ПФ.

- Социальная адаптация для детей-инвалидов. Деньги можно расходовать на покупку специальных товаров или оплату услуг, реабилитационных мероприятий.

- Ежемесячное пособие. Для получения выплат из капитала доход семьи не должен превышать 1,5 прожиточного минимума на 1 человека.

- Улучшение жилищных условий. Чаще всего граждане РФ расходуют капитал на эту цель. На выплаченные средства можно построить или купить недвижимость, оплатить ипотечную ссуду.

Особенности ипотечного кредита с участием материнского капитала

Потратить средства маткапитала на ипотеку можно несколькими способами:

- Погасить основную задолженность. Неважно, когда клиент оформил ссуду: до или после рождения детей. Долг можно закрыть полностью или частично. Во втором случае уменьшается срок кредитования или снижается сумма ежемесячных взносов.

- Оплата процентов. Этот вариант будет выгодным только в том случае, если заемщик не планирует погашать ссуду досрочно. Если такая возможность есть, то рекомендуется уменьшить размер основной задолженности, что позволит снизить переплату по процентам, т.к. она рассчитывается от суммы остаточного долга.

Средства сертификата допускается использовать полностью или частично. Если остаток по ссуде составляет 200 000 руб., то можно закрыть ипотеку субсидией, а остаток денег направить на иные цели.

Как вложить материнский капитал в ипотеку на первоначальный взнос

Маткапитал можно направить на оплату первоначального взноса. В зависимости от населенного пункта и состояния жилья суммы сертификата хватит на 10–40% стоимости недвижимости. Основная часть финансовых организаций требует оплатить 10% цены квартиры, но встречаются программы и без первоначального взноса.

Если первый платеж заемщик делает только средствами капитала, то нужно быть готовыми к тому, что придется немного переплатить.

Дело в том, что вторая сторона, участвующая в сделке, получает озвученную сумму не сразу, а через 1–2 месяца, и в течение этого периода ее не учитывают при расчете размера регулярных платежей. Только после того, как продавцу перечислят деньги, банк проведет перерасчет с сокращением ежемесячных взносов.

Условия погашения ипотеки материнским капиталом

При закрытии ипотечной ссуды маткапиталом не нужно ждать, пока ребенку исполнится 3 года. Воспользоваться сертификатом можно сразу после его получения.

Родители обязаны выделить в недвижимости долю для детей, для этого необходимо составить обязательство и заверить его в нотариальной конторе. При игнорировании этого момента владельца сертификата могут привлечь к административной ответственности и заставить вернуть средства маткапитала.

Взрослые члены семьи имеют право отказаться от своей части квартиры (дома). Обязательное условие для погашения ипотеки субсидией – недвижимость должна быть в России. Субсидией нельзя оплачивать пени, штрафы и т.д.

Пошаговая инструкция

Пошаговая инструкция погашения ипотеки с помощью маткапитала позволит избежать ошибок и быстро добиться результата.

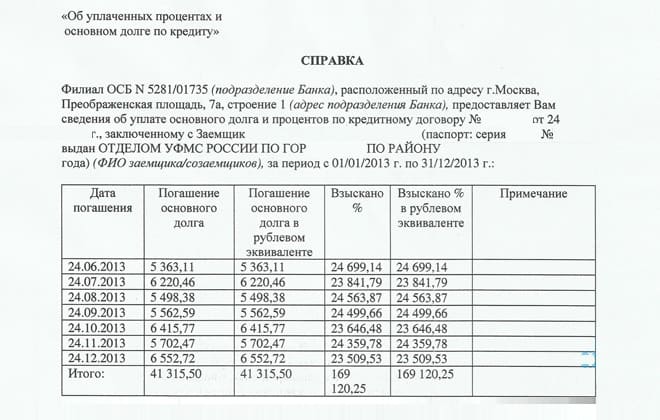

Возьмите в банке справку о получении кредита

Справка из финансовой организации подтвердит, что у гражданина оформлена ипотечная ссуда. В ней указываются остаток задолженности и сумма невыплаченных процентов, данные о заемщиках и реквизиты для перечисления денег.

Нужно, чтобы справка была специально для ПФ РФ, в кредитных учреждениях имеются специальные бланки. Изготовление документа занимает несколько дней, поэтому рекомендуется заказывать его заранее.

Подпишите обязательство у нотариуса

Ранее для гашения ипотечной ссуды средствами маткапитала требовалась фиксация в нотариальной конторе обещания о выделении доли каждому члену семьи.

Стоимость документа составляла от 2 000 до 3 000 руб. В марте 2020 г. данное обязательство было отменено, тратиться на нотариуса больше не нужно. Но выделение долей все равно нужно провести, просто официальную бумагу заменили простым письменным соглашением.

Подайте заявление в ПФР

Чтобы отправить деньги на ипотечный счет, ПФ РФ должен получить соответствующее заявление. Оформить его можно в отделении Пенсионного фонда, в МФЦ, через «Госуслуги».

Если сбором и подачей документов занимается представитель, потребуется нотариально заверенная доверенность. Бланк заявления можно скачать на сайте ПФ РФ и заполнить заранее, в назначении платежа указывается: «В качестве погашения долга по ипотечному кредиту».

Дождитесь ответа от Пенсионного фонда

С 2021 г. ПФР обязан рассмотреть заявку в течение 10 рабочих дней. После этого дается 24 часа, чтобы уведомить гражданина о принятом решении: одобрить или отказать оплату ипотечной ссуды средствами маткапитала.

Способ, которым заявитель будет оповещен, зависит от того, каким образом подавалась документация: если в отделении Пенсионного фонда, то уведомление придет по почте, в МФЦ – ответ поступит туда.

При принятии положительного решения средства будут перечислены в течение 5 дней. Финансовая организация примет полученные деньги в счет досрочного закрытия долга.

Подайте заявление в банк

Если суммы сертификата хватает на погашение части задолженности, то необходимо согласовать с кредитным учреждением новый график платежей. В зависимости от условий договора маткапитал может уменьшить размер ежемесячных выплат или сократить срок выплаты ипотеки.

Если есть выбор, то нужно написать заявление, иначе финансовая организация самостоятельно выберет вариант гашения.

Если в соглашении указано, что дополнительные поступления идут в счет сокращения срока кредитования, то составлять запрос не надо, банк поступит в соответствии с документом. Если капитал закрывает весь долг, необходимо взять справку о том, что компания не имеет претензий и ипотека полностью закрыта.

Снимите обременение и распределите доли

Если ссуда погашена, требуется снять обременение с недвижимости. Для этого в Росреестр необходимо предоставить справку из банка о полном закрытии долга.

Следующим шагом станет распределение долей каждому члену семьи. Для этого нужно оформить обязательство в нотариальной конторе или остановиться на письменном соглашении, чтобы сэкономить деньги.

Законодательством не установлен размер выделяемой доли, можно дать каждому по 1 кв.м, но, чтобы ПФР не усмотрел в действиях родителей нарушения прав несовершеннолетних, рекомендуется выделить части, соизмеримые с суммой вложенного маткапитала.

Перечень необходимых документов

Чтобы внести средства субсидии в погашение ипотечной ссуды, необходимо собрать пакет документов для Пенсионного фонда и банка-кредитора.

Для ПФР

К заявлению, направленному в ПФ РФ, нужно прикрепить следующие бумаги:

- оригинал или копию сертификата;

- удостоверение личности заемщика;

- СНИЛС;

- свидетельство о заключении брака (при наличии);

- дубликат кредитного соглашения;

- справку из банка о сумме оставшегося долга;

- дубликат договора купли-продажи жилья (для новостроек не нужен);

- выписку из ЕГРН;

- дубликат разрешения на строительство здания или ДДУ (если жилье приобретается у застройщика);

- документ, удостоверяющий, что финансовая организация перевела продавцу деньги за квартиру;

- письменное соглашение о выделении доли.

Для банка

Необходимо дождаться решения от ПФР, затем взять там выписку об остатке средств субсидии и написать прошение в банк о досрочном гашении ссуды (полном или частичном).

К заявлению нужно прикрепить следующие документы:

- сертификат;

- удостоверение личности;

- выписку из ПФР.

Способы погашения

Погасить ипотечный кредит с помощью субсидии можно дистанционно: через онлайн-банк финансовой организации или через портал госуслуг.

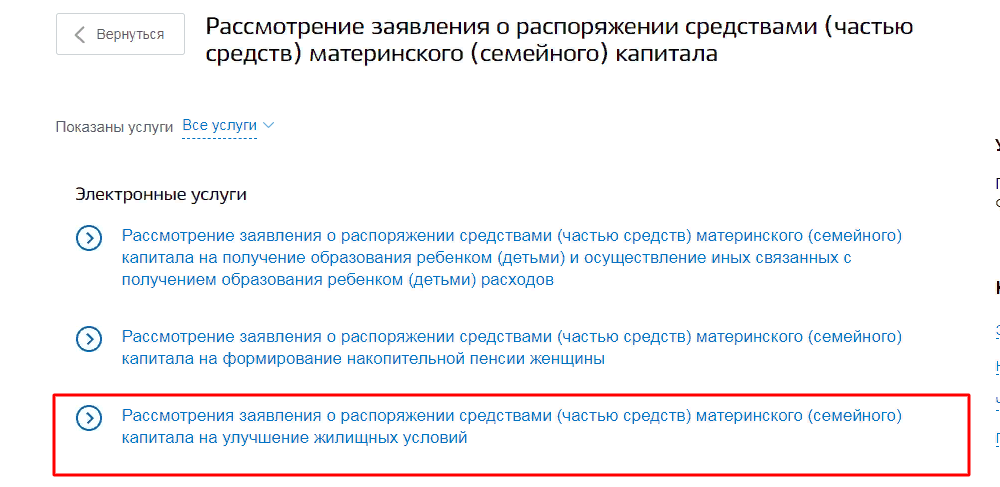

Через «Госуслуги»

Составить заявление через «Госуслуги» могут только те пользователи, которые имеют подтвержденный аккаунт. Чтобы отправить запрос, нужно авторизоваться в системе и среди перечня услуг выбрать категорию «Семья и дети», найти категорию «Распоряжение маткапиталом». В появившемся списке выбрать «Рассмотрение заявления о распоряжении средствами материнского капитала на улучшение жилищных условий».

Перед заполнением заявления необходимо ответить на ряд вопросов: рефинансировалась ранее ссуда или нет, цель использования и т.п. Затем появится перечень необходимой документации, следует внимательно ознакомиться с ним и подготовить все бумаги. Следующим шагом станет оформление заявления.

При его заполнении потребуется следующая информация:

- сведения о владельце сертификата (заполняется автоматически, но данные нужно проверить);

- адрес фактического места проживания;

- сведения о ребенке.

К заявлению прикрепляют сканы документов и отправляют запрос на рассмотрение. Ответ на обращение поступит в ЛК через 7–10 рабочих дней.

.jpg)

Через «Личный кабинет» банка

С июля 2021 г. запущено дистанционное погашение ипотеки без необходимости посещать отделение кредитного учреждения и ПФР. Пока данная услуга доступна только заемщикам ВТБ.

Для составления заявления нужно авторизоваться в ЛК, затем выбрать раздел «Государственные услуги» и внести данные в бланк заявления. Финансовая организация самостоятельно пересылает документы в ПФ, который затем перечисляет деньги.

Дистанционное оформление облегчает процесс подачи запроса и сокращает сроки его обработки. Чтобы узнать, действует ли услуга в том банке, где выдана ипотека, необходимо связаться с оператором кол-центра или задать вопрос в онлайн-чате на сайте.

Возможные риски при использовании материнского капитала

При использовании средств маткапитала для гашения ипотеки необходимо знать о возможных проблемах, с которыми можно столкнуться.

Получение налогового вычета

Налоговый вычет положен только тем гражданам, которые приобретают недвижимость за свои деньги. С субсидии выплата не предусмотрена. Если родители ранее уже сделали возврат, а затем направили сертификат на закрытие ипотечной ссуды, то средства, полученные с суммы маткапитала, нужно вернуть.

Продажа недвижимости

Каждый ребенок имеет свою долю в квартире, поэтому при продаже ипотечного помещения могут возникнуть сложности. Если на момент совершения сделки в семье имеются несовершеннолетние дети, то родители обязаны получить разрешение от органов опеки.

Рефинансирование ипотеки

В соответствии с действующим законодательством, после снятия обременения с квартиры необходимо выделить доли детям. При проведении рефинансирования задолженность переходит от одной финансовой организации к другой. В этот момент снимается обременение с недвижимости и составляется новый договор, но доли на детей уже не выделяются.

В такой ситуации нарушаются права несовершеннолетнего ребенка, и ПФ РФ может потребовать аннулировать соглашение, поэтому большинство банков отказываются рефинансировать ипотеку с использованием средств маткапитала.

Возможность погашения ипотечного кредита отцовским капиталом

Официально закон об отцовском капитале пока не принят, субсидию планируют выплачивать семьям после рождения третьего ребенка. Основное условие для получения – родители должны состоять в законном браке.

При этом отцовский капитал добавляется к материнскому, а не заменяет его. Предполагается, что сумма начислений будет сопоставима с размером маткапитала.

Внедрение проекта начнется с Дальнего Востока. Средства можно направить на улучшение жилищных условий, в т.ч. на погашение долга или процентов по ипотеке.

Причины для отказа

Согласно ст. 8 ФЗ №256, причинами отказа могут быть:

- банк-кредитор не соответствует требованиям, установленным ПФ РФ;

- владелец сертификата утратил право на получение субсидии из-за лишения родительских прав, отмены усыновления и т.д.;

- ошибки в документации;

- неполный комплект бумаг;

- предоставление недостоверной информации.

Также ПФ РФ откажет в покупке недвижимости, если объект сделки будет признан аварийным или требующим реконструкции.